投資信託の実現損益の明細を確認する

国内投資信託、外貨建MMF(米ドル建て)の取引による実現損益の明細を確認します。

- MRFの実現損益は表示されません。

- 実現損益詳細の更新タイミングについては、「実現損益詳細の更新タイミング」を参照してください。

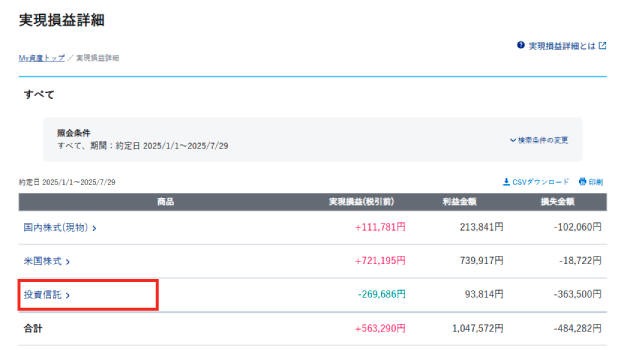

- 1. 期間などを指定し、実現損益を照会する

-

「資産の全体像を確認する」の「実現損益を確認する」

「資産の全体像を確認する」の「実現損益を確認する」

「商品ごとの実現損益を確認する」の「実現損益を確認する」

- 2. 「投資信託」または「外貨建MMF」を選択する

-

- 3. 指定した商品の実現損益の明細を確認する

-

- 実現損益の明細の一覧をCSV形式でダウンロードできます。手順3の画面で、「CSVダウンロード」をクリックします。前日の約定分まで、ダウンロード可能です。

- CSVダウンロードの上限件数は5,000件です。5,000件を超える明細をダウンロードする場合は、期間を変更し、分割してダウンロードしてください。

投資信託(国内)の場合

項目 説明 約定日/受渡日 国内約定日または国内受渡日が表示されます。 国内受渡日は、国内約定日から起算して2営業日目となります。取引 取引の種類が表示されます。

- 償還の場合も「売却」と表示されます。

口座 取引した口座区分が表示されます。 商品 取引した商品が表示されます。 ファンド名 取引したファンド名が表示されます。 数量 約定数量が表示されます。

- 未払分配金を含まないため、売却注文時の数量とは一致しない場合があります。

解約額 売却時の約定金額が表示されます。 解約単価 解約時の基準価額が表示されます。 平均取得価額 口数あたりの移動平均コストが表示されます。

- 全売却と買付が同日に行われた場合は、平均取得価額が正しく表示されないことがあります。

実現損益(税引前) 「解約額-平均取得価額×数量」の値が表示されます。

- My資産で表示される実現損益と、特定口座の制度上の譲渡損益は異なることがあります。

「My資産の実現損益と特定口座における譲渡損益の違い」

- 平均取得価額が0円の銘柄は、売却額が実現損益として表示されます。

外貨建MMFの場合

項目 説明 約定日/受渡日 国内約定日または国内受渡日が表示されます。 国内受渡日は、国内約定日から起算して2営業日目となります。口座 取引した口座区分が表示されます。 ファンド 取引したファンド名が表示されます。 商品 取引した商品が表示されます。 取引 取引の種類が表示されます。

- 償還の場合も「売却」と表示されます。

数量 約定数量が表示されます。

- 未払分配金を含まないため、売却注文時の数量とは一致しない場合があります。

解約額 売却時の約定金額を円換算した値が表示されます。 - 外貨決済で取引した場合:

売却時の約定日のTTB為替レートを使用しています。 - 円貨決済で取引した場合:

円貨決済で売却時の適用為替レートを使用しています。

- 為替レートは、「外貨建MMF 取引報告書(兼)支払通知書」で確認できます。

解約単価 「解約額÷数量」の値が表示されます。 平均取得価額 1口あたりの円換算取得コストが表示されます

- 取得コストの算出方法はこちらを参照してください。

- 全売却と買付が同日に行われた場合は、平均取得価額が正しく表示されないことがあります。

実現損益(税引前) 「解約額-平均取得価額×数量」の値が表示されます。

- 小数点処理方法の違いにより、口座管理と実現損益が、1円ずれることがあります。

- 解約単価、平均取得価額は、約定金額から計算しています。そのため、少数口数の場合に、円未満を切り捨てることで、「約定単価×為替レート」で計算した値と乖離することがあります。

My資産の実現損益と特定口座における譲渡損益の違い

同一日に同一銘柄の売却と買付を行った場合、計算方法の違いにより、実現損益欄に表示される損益額は、特定口座の制度上の譲渡損益の金額とは異なります。特定口座における損益を確認するには、「譲渡益税明細」を参照してください。

同一日に同一銘柄を売買した取引例

3/26時点で、A銘柄10,000口を、取得金額10,000円で保有している状態とします。

以下のように、保有していたA銘柄を3/27に売却後、買付した場合、My資産の実現損益は、3/27の20:00の更新時点で「0」と表示されます。

| No. | 約定日 | 取引 | 基準価額 | 数量 | 受渡金額 | 取引後残高 | 平均取得価額 | 実現損益 |

|---|---|---|---|---|---|---|---|---|

| 1 | 3/27 | 売 | 11,000 | 10,000 | 11,000 | 0 | 10,000 | 0 |

| 2 | 3/27 | 買 | 11,000 | 10,000 | 11,000 | 10,000 | 11,000 | - |

My資産の実現損益

My資産では、「受渡金額-平均取得価額=実現損益」により実現損益を算出する際、当日の最終取引(No.2)時点の平均取得価額を参照し、「11,000円-11,000円=0円」を実現損益とします。

特定口座における税制上の譲渡損益

税制上の損益計算では、売却時点の平均取得価額を参照するため、「受渡日金額(11,000円)-平均取得価額(10,000円)=1,000円」となります。売却時点の平均取得価額は「平均取得価額=基準価額×数量/1単位あたり口数」で算出されます。