![]()

![]()

iDeCo(イデコ)は国が用意した、節税しながら資産形成することができる私的年金制度です。

公的年金に加えて任意で加入することができます。

人生100年時代を迎えるにあたって、iDeCoは年金対策としてとても有効な手段ですが

実は税金を節約できることも大きなメリットとなっています。

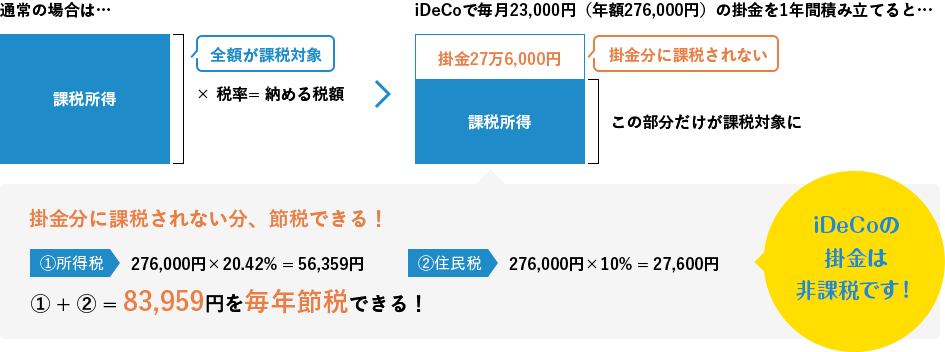

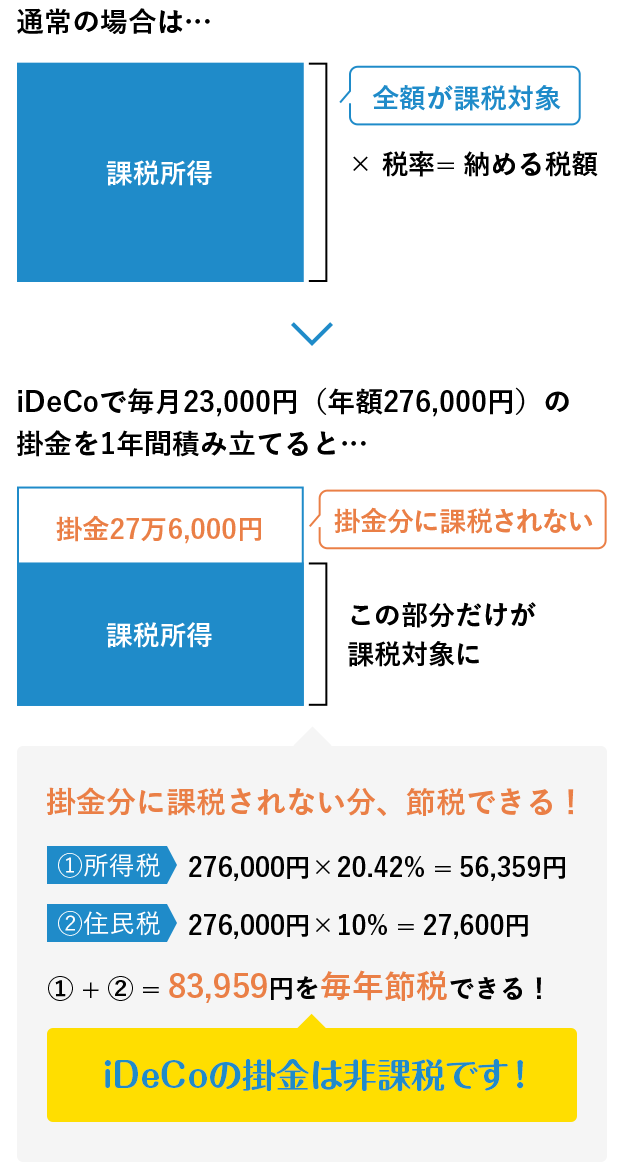

iDeCoの積立額(掛金)はその全額が所得控除(※)となり、課税されないので、

「住民税」と「所得税」を軽減することができます。

※シミュレーションの結果は、2022年4月現在の法定税率を用いて計算しています。また、課税所得の計算において、住宅ローン控除や各種保険料控除などを考慮していません。

※住民税は10%で計算しています。

※金額はあくまでシミュレーションであり、正確性および信頼性を保証するものではありません。

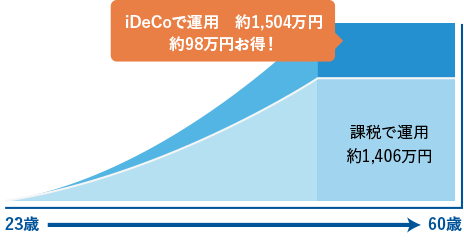

通常、株式や投資信託等を運用して得た利益には約20%の税金がかかりますが、

iDeCoの運用で得た利益は非課税なのでお得に資産形成ができます。

23歳の会社員の方が毎月23,000円の掛金を積み立て、60歳までの37年間年利2%で運用した場合

確定拠出年金は運用益に税金が掛からない分お得に資産形成ができます!

※シミュレーションの結果は、2022年4月現在の法定税率を用いて計算しています。

※運用益への課税は20.315%で計算しています。

※ウエルスアドバイザー株式会社が提供する「iDeCo加入者診断&節税シミュレーション」での試算結果に基づくものです。

※あくまで仮定に基づく試算ですので、将来の運用成果を保証するものではありません。

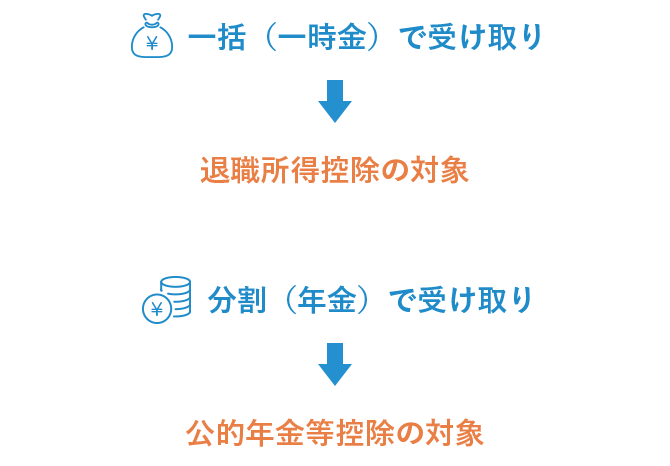

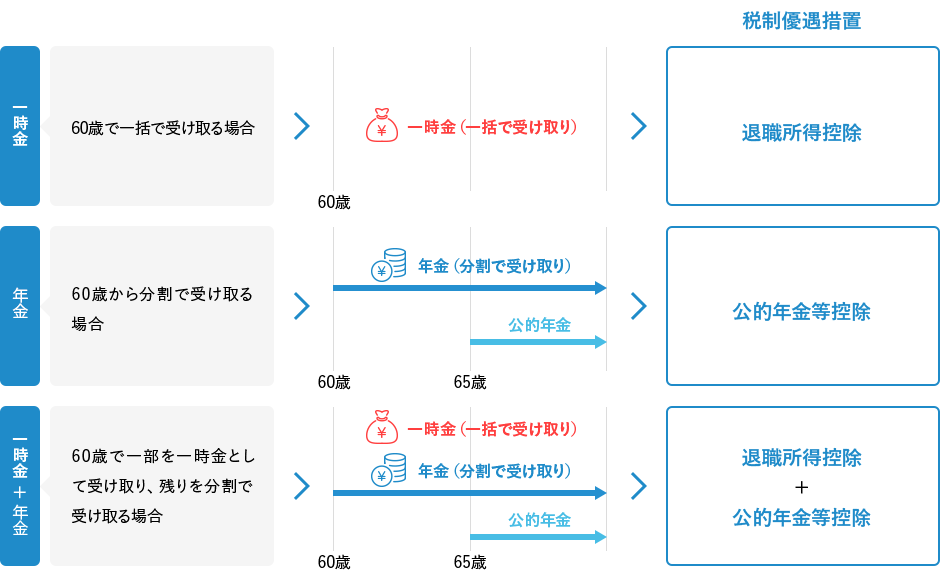

60歳以降に受け取る資産を老齢給付金といいます。受け取る方法は2つあり、併用することも可能です。

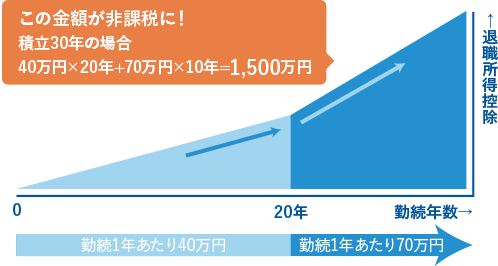

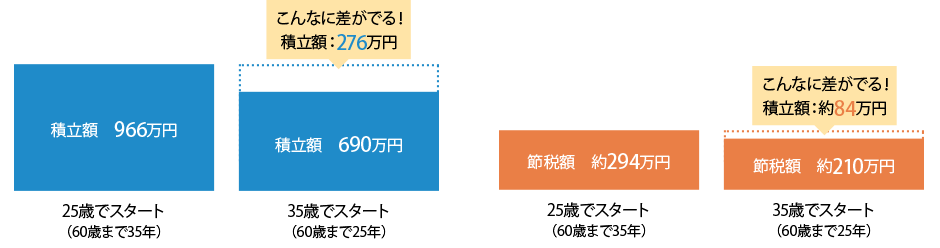

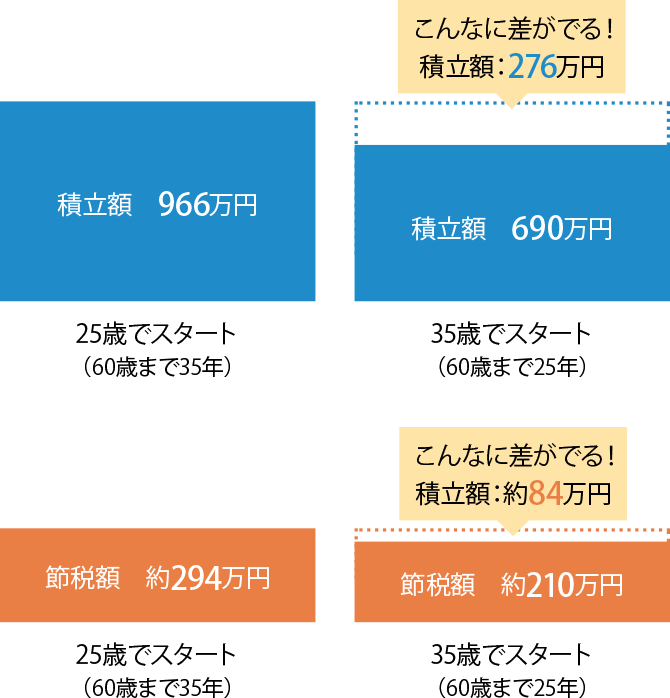

30年間掛金を積み立てて

60歳で一時金として受け取った場合

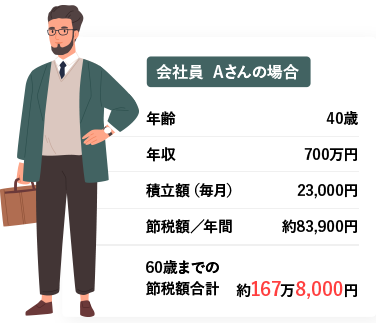

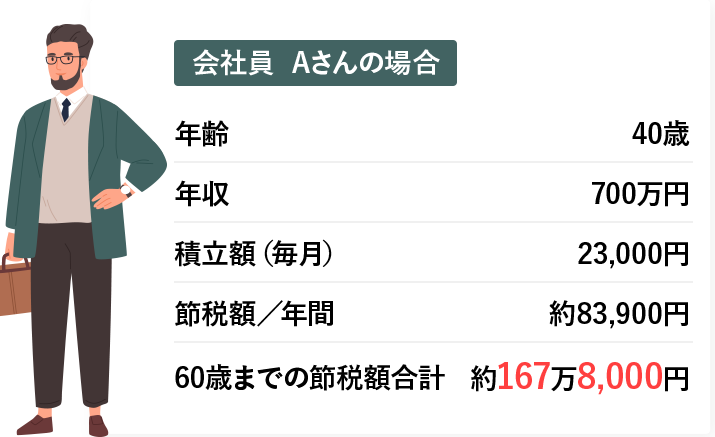

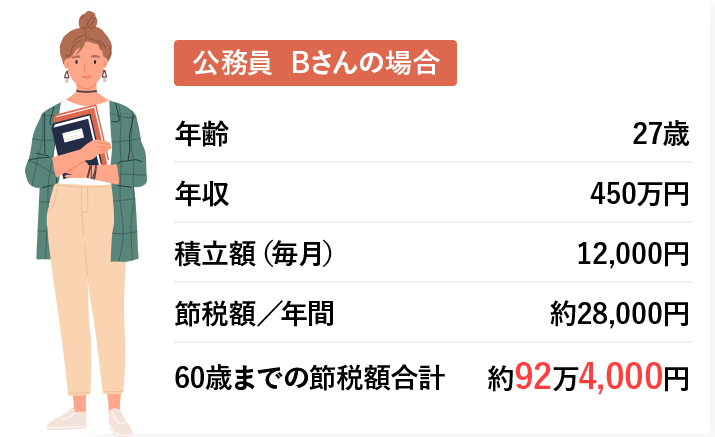

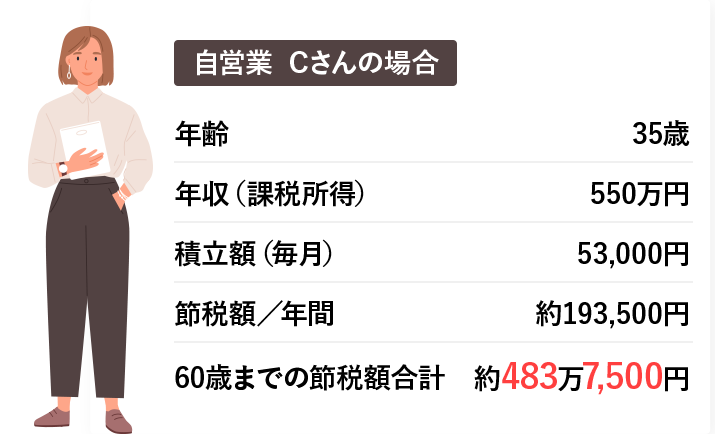

税金はいくら安くなる?節税シミュレーションをしてみましょう。

iDeCoで掛金を積み立てることができるのは、原則60歳に達するまでです。

そのため、早く始めるほど多く積み立てることができるので、その分節税額(戻ってくる税金の金額)も増えます。 (※)

※60歳以降に公的年金に加入している場合は、掛金を継続して拠出できる場合があります。

※シミュレーションの結果は、2022年4月現在の法定税率を用いて計算しています。また、課税所得の計算において、住宅ローン控除や各種保険料控除などを考慮していません。

※住民税は10%で計算しています。

※金額はあくまでシミュレーションであり、正確性および信頼性を保証するものではありません。

※60歳以降に公的年金に加入している場合は、掛金を継続して拠出できる場合があります。

<投資信託に関するご注意事項>

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価格は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。ご投資にあたっては、商品概要や目論見書等をよくお読みください。

<その他のご注意事項>

確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。