※ 国民年金基金連合会等に

お支払いいただく手数料は発生します。

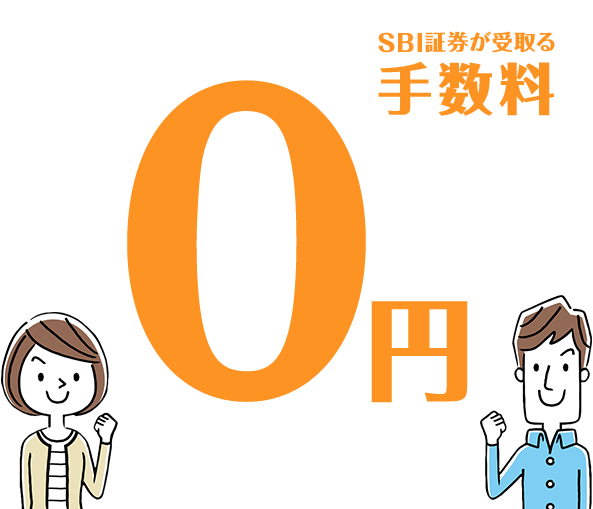

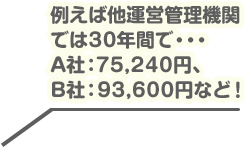

SBI証券のiDeCoをご利用いただいている間、

SBI証券にお支払いいただく手数料は、

「無条件で、誰でも0円」です!

※ 国民年金基金連合会等にお支払い いただく手数料は発生します。

多様なお客さまの投資ニーズに対応できるよう、

幅広く運用商品を取り揃えています。

大切な資産だからこそ、安心の実績を誇る

SBI証券で運用をはじめてみてはいかがでしょうか。

※2021年7月 SBI証券調べ

iDeCo(個人型確定拠出年金)とは?

将来の生活にゆとりを

プラスするための、「自分年金」制度

iDeCoは資産形成を後押しする

国の制度であり、

ベースとなる公的年金に

上乗せする「私的年金制度」です。

原則60歳以降に受け取る

ご自身で月額5,000円から積み立て、

原則60歳以降に受け取ることができます。

お金があるとついつい使ってしまう、

という方でも

確実に積立できるので、

将来のためのお金を準備できます。

iDeCoを始めると、毎月、

一定額を積立てることになります。

その積立金額が「全額所得控除」の対象に!

その分、課税所得が減少=支払う税額が少なくなります!

![]()

Model case

約83,950円も

所得税・住民税の負担が

軽減されます

例えば、年収700万円の会社員の方が毎月23,000円の掛金を積み立てた場合、

1年で約83,950円も所得税・住民税の

負担が軽減されます(※)

①所得税の控除額

276,000(掛金年額)×20.42%=56,359円

②住民税の控除額

276,000(掛金年額)×10%=27,600円

①+②=83,959円

積立額(掛金)全額が「所得控除」の対象に!

その分、課税所得が減少=支払う税額が少なくなります!

- ※ シミュレーションの結果は、2018年12月現在の法定税率を用いて計算しています。

- ※ 住民税は10%で計算しています。

- ※ 金額はあくまでシミュレーションであり、正確性および信頼性を保証するものではありません。

通常、株や投資信託などの

金融商品から得た利益に対しては

20.315%の税金がかかりますが、

iDeCoなら運用時に得た利益に税金は掛かりません。

どのくらいお得になるのか、下記の図表で

お確かめください!

![]()

Model case

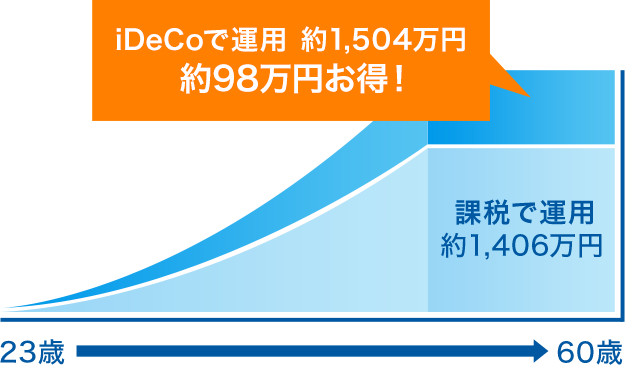

運用益に税金が掛からないと、

こんなにお得!

例えば、現在23歳の会社員の方が60歳まで、

37年間毎月23,000円の掛金を積み立てて

年利2%で運用した場合、

60歳時点の資産残高は?

確定拠出年金は運用益に税金が掛からない分

お得に資産形成が出来ます!

- ※ シミュレーションの結果は、2018年12月現在の法定税率を用いて計算しています。

- ※ 運用益への課税は20.315%で計算しています。

- ※ ウエルスアドバイザー株式会社が提供する「iDeCo加入者診断&節税シミュレーション」での試算結果に基づくものです。

- ※ あくまで仮定に基づく試算ですので、将来の運用成果を保証するものではありません。

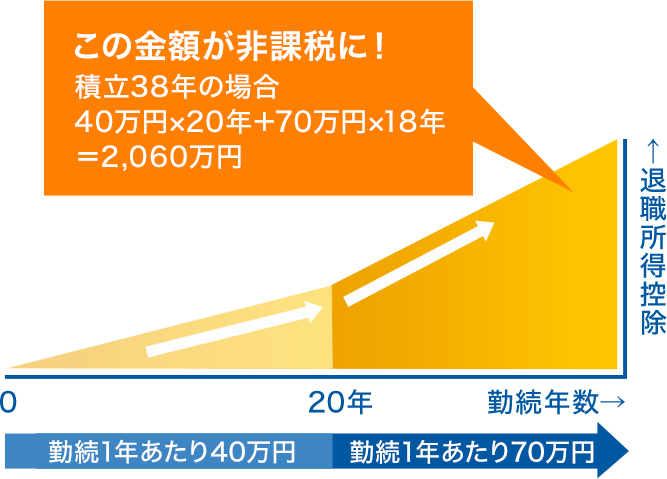

60歳以降に受け取る資産を老齢給付金といいますが、

受け取る方法は、2つあります。

それぞれ「退職所得控除(※1)」、「公的年金等控除(※2)」の対象となり、控除の対象となります。

![]()

case1

老齢給付金を「一時金」として

受け取る場合

退職所得とみなされ、

「退職所得控除(※1)」が適用されます。

掛金を積み立てた年数は退職所得控除計算上の「勤続年数」として扱われます。

退職所得控除の額は、

勤続年数20年までは1年につき40万円、

20年を超える年数は1年につき

70万円を掛けたものの合計金額となり、

それを上回った部分についても課税所得はその2分の1となります。

退職所得の課税対象額

{退職所得 ー (40万円×20年以内の

掛金の積立年数+

70万円×20年を超える

掛金の積立年数)}× 1/2

![]()

case2

老齢給付金を「年金」として

受け取る場合

確定拠出年金を年金として分割で受け取る場合、公的年金との合算で

公的年金等控除(※2)が適用されます。

- ※1 退職所得控除:退職手当等の収入金額から、勤続年数に応じた一定額を差し引くことをいいます。

- ※2 公的年金等控除:公的年金等の収入金額から、公的年金等の収入金額、年齢に応じた一定額を差し引くことをいいます。

- ※3 2020年3月以降に給付の手続きを完了される方は、年金受取、一時金受取を併用することも可能です。

- SBI証券の証券総合口座の開設も必要ですか?

- 不要です。

証券総合口座をお持ちでなくても、iDeCo口座のみ開設いただけます。

- 掛金額の変更はできますか?

- 掛金額は1~12月の間で一回変更が可能です。

変更には書面でのお手続きが必要となりますので、

以下のご案内ページより必要書類をご請求ください。

各種変更手続きのご案内は、こちら

●掛金の納付月と金額を指定して納付することをご希望の場合、

SBI証券iDeCoお問い合わせダイヤルへ資料をご請求ください。

- 掛金の拠出が困難になってしまった場合にはどうしたら良いですか?

- 途中で掛金の拠出を止めることも可能です。

<投資信託に関するご注意事項>

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価格は、

組み入れた株式や債券等の値動き、

為替相場の変動等により上下しますので、

これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用や

リスクの内容や性質が異なります。

ファンド・オブ・ファンズの場合は、

他のファンドを投資対象としており、投資対象ファンドにおける

所定の信託報酬を含めて

お客様が実質的に負担する信託報酬を

算出しております(投資対象ファンドの変更等により、

変動することがあります)。

ご投資にあたっては、商品概要や目論見書(目論見書補完書面)を

よくお読みください。

<その他のご注意事項>

確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について

指図を行うこと、または指図を行わないことを勧めるものではありません。

掲載されている各コンテンツは、情報の提供を目的としており、

投資その他の行動を勧誘する目的で作成したものではありません。

投資対象、投資機会の選択などの投資に係る最終決定は、

お客さまご自身の判断でなさるようにお願いいたします。

0120-581-214

平日および土曜日、日曜日(年末年始、祝日を除く)8:00~17:00

※ 土曜日、日曜日は新規加入のお問い合せのみ承ります。