外国税額控除について

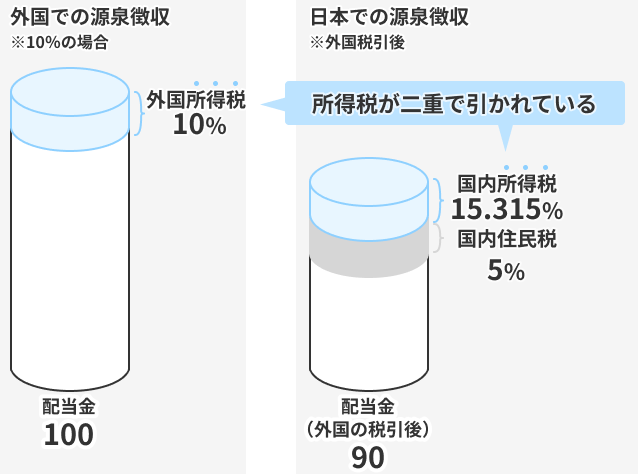

外国証券の配当等を日本国内で受け取った場合、外国と日本それぞれで税金が徴収されます(二重課税)。このうち、外国の税金を日本の税金から差し引いて納税額を軽減する制度のことを「外国税額控除」といいます。外国税額控除を受けるためには確定申告が必要です。

- NISA口座で保有している銘柄の配当金については、日本の税金が非課税ですので、外国税額控除の適用外です。

-

外国税額控除を受けるためには

まず、外国税額控除を受けられるのは、当該配当金を「総合課税または申告分離課税を選択して、確定申告をした場合」に限られます。確定申告の際に「外国税額控除に関する明細書」を作成し、添付をすることで外国税額控除を受けることができます。

-

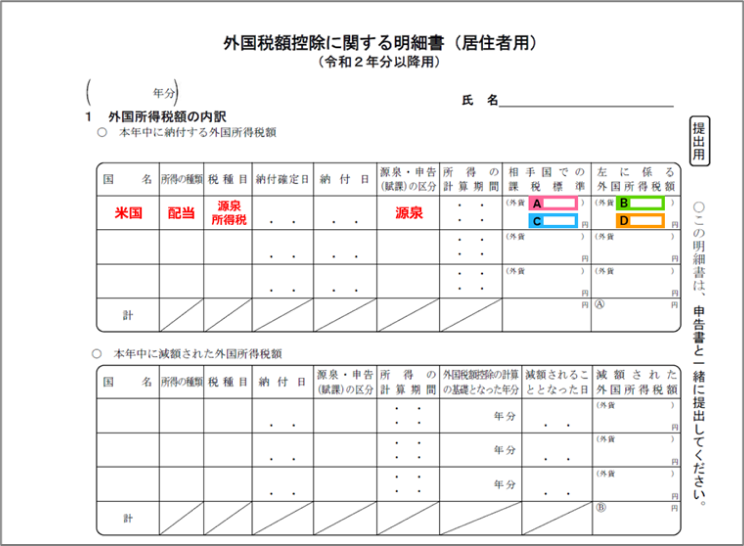

外国税額控除に関する明細書の記載方法(サンプル)

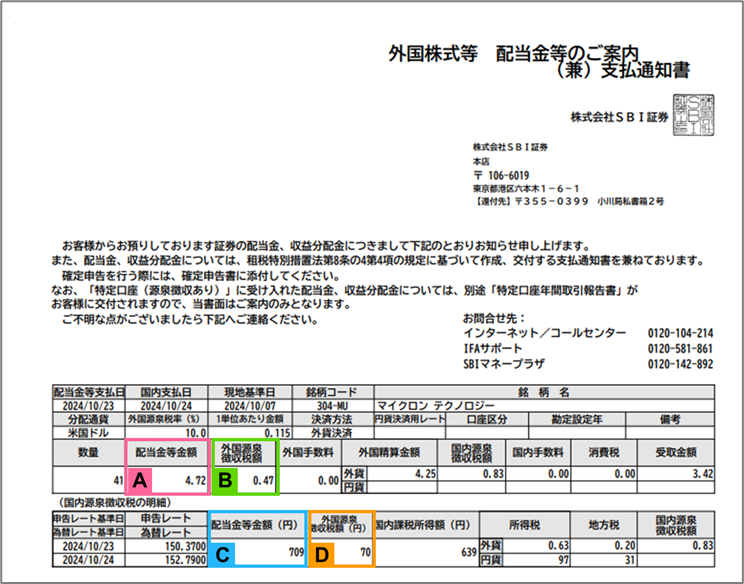

(1)外国株式等 配当金等のご案内(兼)支払通知書より作成する場合のサンプル

|

A 配当金等金額(外貨) |

こちらを「外国税額控除に関する明細書」における「相手国での課税標準」欄の外貨記入欄にご記入ください。 |

|---|---|

|

B 外国源泉徴収税額(外貨) |

こちらを「外国税額控除に関する明細書」における「左に係る外国所得税額」欄の外貨記入欄にご記入ください。 |

|

C 配当金等金額(円貨) |

こちらを「外国税額控除に関する明細書」における「相手国での課税標準」欄の円貨記入欄にご記入ください。 |

|

D 外国源泉徴収税額(円貨) |

こちらを「外国税額控除に関する明細書」における「左に係る外国所得税額」欄の円貨記入欄にご記入ください。 |

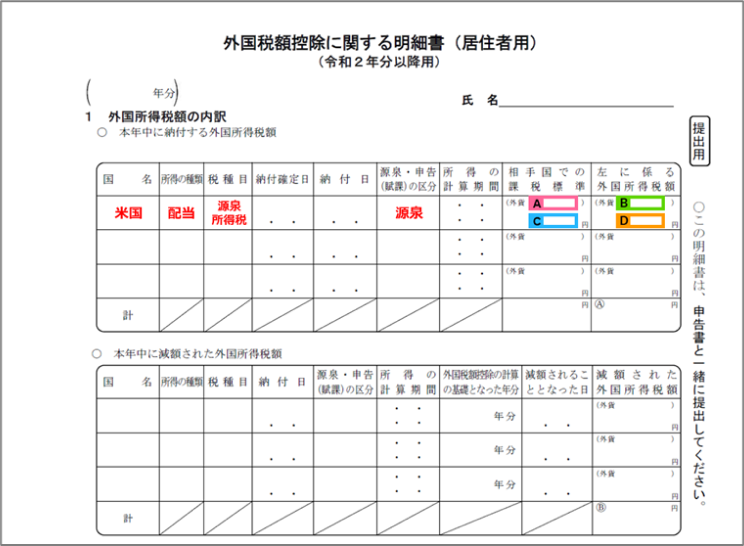

(2)特定口座年間取引報告書より作成する場合のサンプル

特定口座年間取引報告書は円貨のみの表記であるため、外国税額控除に関する明細書の「1 外国所得税額の内訳」欄は、円貨のみの記載になると思われますが、最終的なご確認は最寄りの税務署(税務相談窓口)までお問い合わせをお願いいたします。

|

A 配当金等金額(外貨) |

こちらを「外国税額控除に関する明細書」における「相手国での課税標準」欄の外貨記入欄にご記入ください。 |

|---|---|

|

B 外国源泉徴収税額(外貨) |

こちらを「外国税額控除に関する明細書」における「左に係る外国所得税額」欄の外貨記入欄にご記入ください。 |

|

C 配当金等金額(円貨) |

こちらを「外国税額控除に関する明細書」における「相手国での課税標準」欄の円貨記入欄にご記入ください。 |

|

D 外国源泉徴収税額(円貨) |

こちらを「外国税額控除に関する明細書」における「左に係る外国所得税額」欄の円貨記入欄にご記入ください。 |

ご注意事項

- 現地にて外国税還付金の支払いがあった配当金・分配金は、外国税額控除の申請対象外になります。

- 米国株式信用取引の配当落調整金は外国税額控除の対象外です。

-

2022年以降に受け取った中国株式の配当金・分配金の外国源泉徴収税額は、「外国株式等 配当金等のご案内(兼)支払通知書」にてご確認いただけます。

2021年までに受け取った中国株式の配当金・分配金は、外国税が課税されている銘柄であっても「外国株式等 配当金等のご案内(兼)支払通知書」には、外国源泉徴収税額が記載されていないことから、外国税額控除の申請をご希望の場合は下記のご連絡先まで証明書発行の依頼のお電話をいただく必要がございますので、ご了承ください。

<ご連絡先>

各コースのお問い合わせ先 - 外国税額控除の詳細については、お客さまの住所地を管轄する所轄税務署、または税理士等にお問合せください。