日本は世界でも有数の長寿国と言われており、医療の発達などに伴って平均寿命が延びています。そのため、公的年金だけでは老後資金が不足してしまう「長生きリスク」に備える必要があります。

人生100年時代を迎えるにあたって、6割以上の人が「老後の生活設計」に不安を感じると回答しています。(※)

※出所:日本FP協会 世代別比較 くらしとお金に関する調査2018

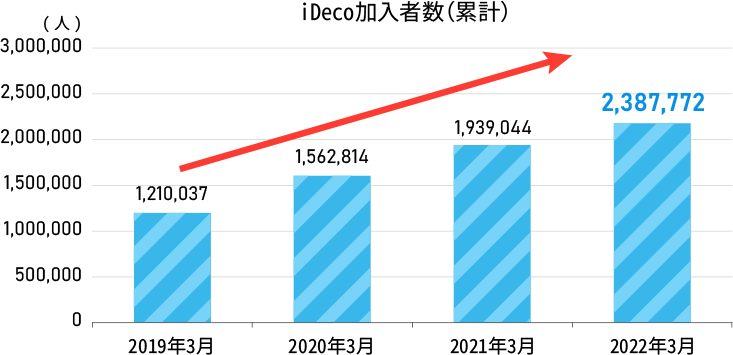

iDeCoは国が用意した、節税しながら資産形成することができる私的年金制度です。公的年金に加えて任意で加入することができます。iDeCoの加入者は年々増加しており、既に約230万人以上の方が加入しています。

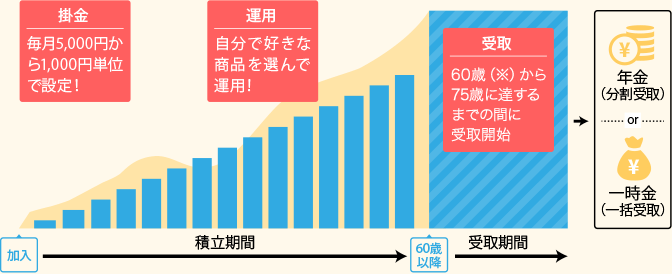

ご自身で月額5,000円から積み立てし、原則60歳以降に受け取ることができます。受け取り方は年金として分割で受け取るか一時金としてまとめて受け取るか選ぶことができます。(※)

※年金受取、一時金受取を併用することも可能です。

※60歳以降に掛金を拠出している場合は、その期間は受取ができません。また、受取を開始した場合は、拠出を再開することはできません。

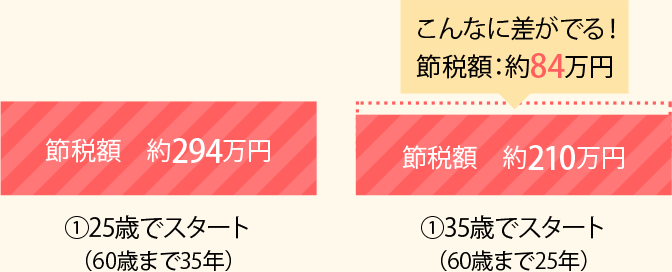

iDeCoの積立額(掛金)はその全額が所得控除(※)となり、課税されないので、「住民税」と「所得税」を軽減することができます。

※シミュレーションの結果は、2022年4月現在の法定税率を用いて計算しています。また、課税所得の計算において、住宅ローン控除や各種保険料控除などを考慮していません。

※住民税は10%で計算しています。

※金額はあくまでシミュレーションであり、正確性および信頼性を保証するものではありません。

通常、株式や投資信託等を運用して得た利益には20.315%の税金がかかりますが、iDeCoの運用で得た利益は非課税です。

60歳以降に受け取る資産を老齢給付金といいます。受け取る方法は2つあり、併用することも可能です。

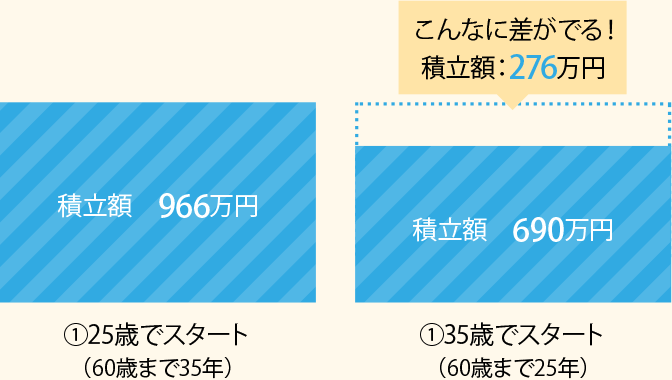

iDeCoで掛金を積み立てることができるのは、原則60歳に達するまでです。そのため、早く始めるほど多く積み立てることができるので、その分節税額(戻ってくる税金の金額)も増えます。(※)

※シミュレーションの結果は、2022年4月現在の法定税率を用いて計算しています。また、課税所得の計算において、住宅ローン控除や各種保険料控除などを考慮していません。

※住民税は10%で計算しています。

※金額はあくまでシミュレーションであり、正確性および信頼性を保証するものではありません。

※60歳以降に公的年金に加入している場合は、掛金を継続して拠出できる場合があります。

iDeCoの節税メリットはどの金融機関でも同じですが、運用コストや商品ラインナップは金融機関によって様々です。だからこそ、“どこの金融機関で加入し、資産を運用していくか”ということがとても重要となります。

※2023年5月 SBI証券調べ

※運営管理手数料以外に、国民年金基金連合会等への手数料がかかります。

あなたに合った商品がきっと見つかる!

オペレータが土・日も対応※

※土曜・日曜は新規申込のお問い合わせのみです。

SBI証券の証券総合口座の開設も必要ですか?

不要です。証券総合口座をお持ちでなくても、iDeCo口座のみ開設いただけます。

申し込み手続きはWEBで完結できないんですか?

SBI証券では、2021年1月よりWEB完結での申込に対応しております。

掛金の拠出が困難になってしまった場合にはどうしたら良いですか。

掛金の自動引き落としは、途中で一時停止することも可能です。